Spis treści

Ubezpieczenia komunikacyjne to temat – rozległy i skomplikowany. Nie jest moim celem podanie tu całego kompendium wiedzy na ten temat. Świadomie ograniczam się do podania tylko informacji dot. problemów z którymi najczęściej klienci mają do czynienia. Po szczegółowe informacje należy zwracać się do przedstawicieli zakładów ubezpieczeń.

Zastanawiałem się czy jest możliwe aby te ubezpieczenia opisać w miarę skondensowanej formie ale wyczerpująco i przejrzyście. Wyczerpująco raczej nie będzie, czy przejrzyście, w skondensowanej formie? Sami Państwo to oceńcie.

Rodzaje ubezpieczeń komunikacyjnych

Ubezpieczenia komunikacyjne występują w dwóch postaciach:

-s t a n d a r d o w a – tj. polisa, obejmująca ochronę ubezpieczeniową w zakresie dobranym do indywidualnych potrzeb klienta. Może to być ochrona w zakresie tylko OC lub rozszerzona o autocasco, assistance, NNW, ewentualnie inne jeszcze ryzyka,

– tzw. p a k i e t u b e z p i e c z e n i o w y, czyli polisa przygotowana na bazie specjalnie oferty, obejmującej kompleksowe ubezpieczenie pojazdu.

Nie każda polisa która zawiera oprócz OC, także AC/KR, NNW, assistance, etc., to pakiet, chociaż wizualnie trudno tu dostrzec różnice. W przeciwieństwie do innych ubezpieczeń majątkowych (np. ubezpieczenie mienia firm, niekiedy domów), gdzie z puli ryzyk ubezpieczeniowych oferowanych w ramach pakietu, klient na określonych warunkach może mieć prawo do ich wyboru, zarówno co do rodzajów jak i ilości, tu jakikolwiek wybór raczej nie wchodzi w grę. Pakiet ubezpieczeń komunikacyjnych (czasami w kilku wariantach) to gotowa propozycja kompleksowej ochrony ubezpieczeniowej pojazdu, przygotowywana przez Ubezpieczyciela, albo dla określonych marek pojazdów, albo dla określonych sieci sprzedażowych, albo z innych względów, także marketingowych, rządząca się odrębnymi prawami.

W pakiecie komunikacyjnym klient raczej nie może zrezygnować z jakiegoś ryzyka ubezpieczeniowego. Jeśli uzna że nie potrzebuje tak szerokiej ochrony, pozostaje mu wybór spośród ofert standardowych. Niekiedy w pakietach pojawiają się elementy wyboru. Dotyczą one zazwyczaj jakiś dodatkowych ryzyk poza pakietowych, albo wariantów ochrony (np. zmiana sumy ubezpieczenia w NNW, czy dodatkowo płatny wariant assistance , zmiana wariantu ochrony w ramach AC/KR). Dokonanie przez klienta zmian w/w elementów automatycznie powoduje zmiany w składce ubezpieczeniowej.

W standardowej formie ubezpieczenia składkę za każde ryzyko wycenia się oddzielnie, uwzględniając indywidualne zniżki/zwyżki klienta, ew. w ramach zniżek dodaje się dodatkowe, np. za tzw. „kompleksowe ubezpieczenie pojazdu”. W pakiecie najczęściej składka dotyczy całej polisy i oparta jest o jeden wskaźnik (np. procentowy wskaźnik wartości pojazdu danej marki), plus jakieś dodatkowe zmienne korygujące ten wskaźnik. Jeśli na polisie pakietowej widzimy rozbicie tej składki na składowe dot. poszczególnych ryzyk, to tych wartości cząstkowych nie powinno się automatycznie odnosić do składek dla adekwatnych ryzyk występujących na polisie standardowej, z powodów jw. Często dostrzeżemy zastrzeżenie, że w ramach pakietu ubezpieczyć można tylko pojazdy kupione jako nowe w salonie i ograniczenie dot. krotności kontynuacji kupionego pakietu – często do 4-6 roku eksploatacji pojazdu. Nie zawsze jest też możliwe (albo opłacalne) kontynuowanie pakietu w sytuacji, gdy nabywamy np. 2-3 – letni pojazd dotychczas ubezpieczany w pakiecie.

To oczywiście opis ogólny modelu, w szczegółach propozycje Ubezpieczycieli co do konstrukcji pakietów mogą się różnić, a ponieważ trwa permanentna rywalizacja na rynku, za jakiś czas mogą się pojawić nowe, całkowicie odmienne postaci i formy ubezpieczeń.

Formy ubezpieczeń komunikacyjnych:

– indywidualne – nie tylko dla osób fizycznych, dotyczą jednego konkretnego pojazdu,

– flotowe. to rodzaj umowy z Ubezpieczycielem, w ramach której ubezpieczamy grupę pojazdów, wg. tych samych standardów i zasad. Ubezpieczenia flotowe dedykowane są przedsiębiorstwom posiadającym najczęściej co najmniej 5 pojazdów.

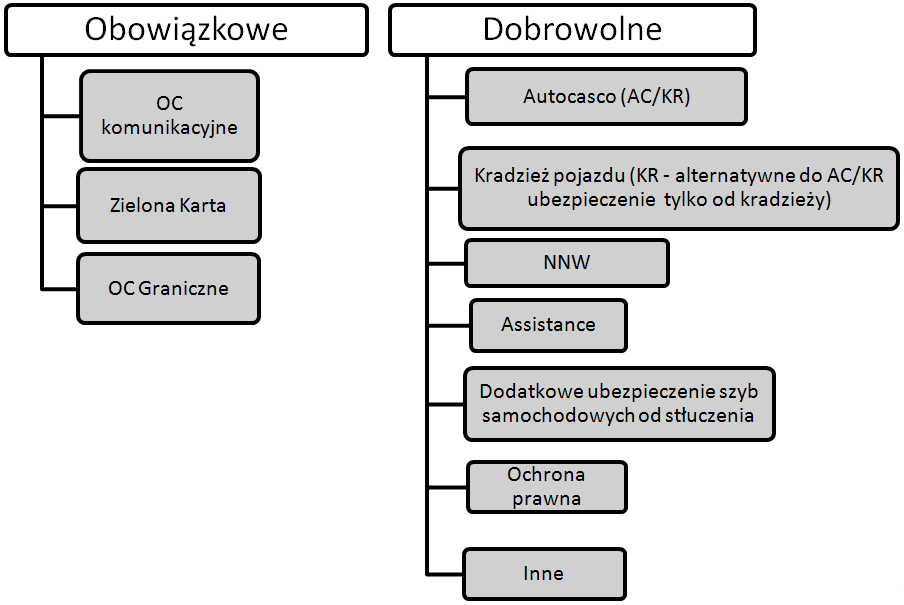

Przegląd istniejących ubezpieczeń komunikacyjnych ilustruje poniższy schemat:

Obowiązkowym ubezpieczeniom komunikacyjnym poświęcony jest oddzielny materiał. Przejdźmy więc od razu do ubezpieczeń dobrowolnych.

Ubezpieczenia komunikacyjne dobrowolne:

Komunikacyjne ubezpieczenia dobrowolne (patrz schemat w części pierwszej) występują jako elementy rozszerzające ochronę ubezpieczeniową pojazdu albo w ramach OC, albo AC/KR. Opisane poniżej AC/KR oferowane jest jako ubezpieczenie funkcjonujące niezależnie od tego, w jakim zakładzie ubezpieczeń wykupujemy pozostałe, w tym OC kom.

NNW:

Zasadniczo podstawowy zakres ochrony w ofertach wszystkich ZU jest podobny – trwały uszczerbek na zdrowiu w wyniku wypadku komunikacyjnego i zgon w wyniku takiegoż wypadku. Zazwyczaj sumę ubezpieczenia ustala klient wspólnie z pośrednikiem. Zakłady Ubezpieczeniowe określają tylko poziom minimalnej sumy ubezpieczenia. Ochroną ubezpieczeniową objęty jest kierowca i pasażerowie (liczba pasażerów – zgodnie z zapisem w dowodzie rej. pojazdu) Różnice mogą dotyczyć np.:

składek,

wysokości minimalnej sumy ubezpieczenia,

ewentualnego wprowadzenia podlimitu sumy ubezpieczenia na wypadek zgonu w wyniku wypadku komunikacyjnego i/lub innego sposobu określania wysokości wypłaty odszkodowania za „trwały uszczerbek w wyniku wypadku komunikacyjnego”, niż 1/1, czyli za każdy 1% orzeczonego uszczerbku, wypłata 1% SU,

możliwości rozszerzania ochrony ubezpieczeniowej o dodatkowe opcje, np. w TUiR „Warta” S.A. możemy rozszerzyć ochronę w tym zakresie o tzw. „NNW Bezpieczna Rodzina”, z możliwością wyboru 3 sum ubezpieczenia. Za niewielką składkę roczną zyskujemy niezależnie od świadczeń z NNW, dodatkową ochronę ubezpieczeniową na znaczną sumę, kierującego pojazdem w przypadku zgonu w wyniku wypadku komunikacyjnego.

Aby właściwie ocenić wartość i zasadność wykupienia takich dodatkowych opcji, należy je oceniać w kontekście:

– posiadanych już zabezpieczeń, np. polisy wypadkowe, na życie, assistance, etc.,

– czego oczekujemy od ubezpieczenia komunikacyjnego,

Warto je traktować jako inspirację do zrobienia sobie przeglądu naszego status quo i np. zastanowienia się nad ew. potrzebą zakupu polisy na życie lub innej.

U innych ubezpieczycieli mogą w ofercie wystąpić alternatywne propozycje, również z atrakcyjną składką ale inaczej ukierunkowane, więc przed podjęciem ostatecznej decyzji dobrze jest zapytać oferującego „jak to działa” w przypadku gdy dojdzie do zdarzenia objętego ochroną ubezpieczeniową.

ASSISTANCE

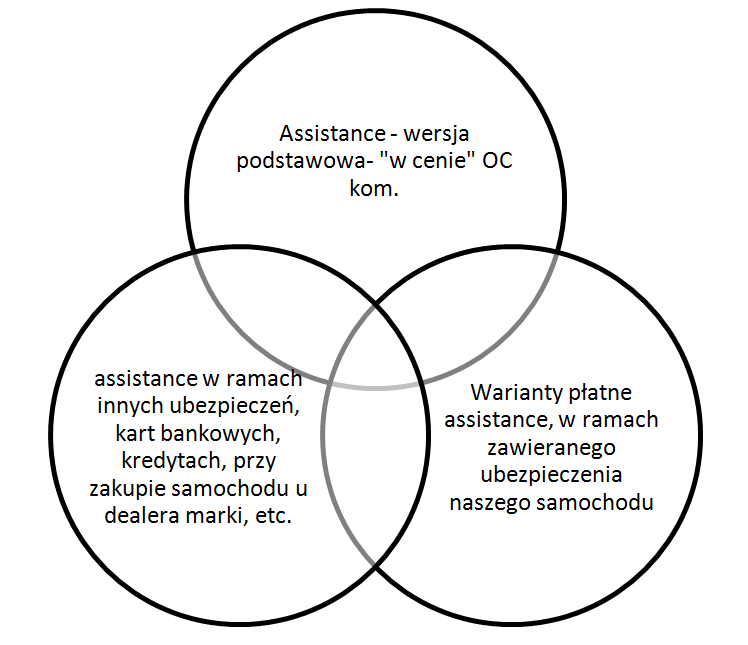

Prawie we wszystkich ofertach dot. OC kom. występuje tzw. „darmowa” wersja assistance, w wersji podstawowej.

Uwaga!

Jeśli zależy nam na assistance, to proszę zwrócić uwagę, czy przy aneksie rekalkulacyjnym (przepisanie polisy na nabywcę) ta opcja występuje.

Wersja ta zazwyczaj daje klientowi wsparcie informacyjne, czyli centrum alarmowe danej firmy ubezpieczeniowej udzieli nam telefonicznej informacji nt. np. sieci autoryzowanych warsztatów samochodowych, wulkanizacyjnych, godzin ich otwarcia, o lokalnych możliwościach naprawy pojazdu, holowania lub uzyskania pomocy serwisowej na miejscu zdarzenia, a także np. przekaże informację o zdarzeniu wskazanej przez nas osobie, etc. Ponadto zazwyczaj zapewnia też holowanie (zazwyczaj tylko w przypadku kolizji) zarówno pojazdu który klient uszkodził (bez limitu) jak i naszego samochodu, w ramach OC kom., z określonym limitem kilometrów i na określonym terytorium. Warto pytać o te i inne szczegóły pośrednika, bowiem na bazie tych informacji możemy ocenić, czy warto wykupić dodatkowy wariant płatny. Proszę zawsze w przypadku zakupu wariantu płatnego pytać, czy ten wariant jest uzupełnieniem wariantu bezpłatnego, czy jego alternatywą.

Warto też mieć na uwadze opcje assistance które często posiadamy np. przy kredytach, kartach bankowych, czy też od dealera danej marki samochodowej. Należy doczytać, czy w posiadanym assistance operator udzieli nam wsparcia także w sytuacji gdy ulegniemy wypadkowi drogowemu, czy tylko w przypadku awarii pojazdu, na czym ta pomoc będzie polegała, itd.

Jeśli uznamy że posiadana ochrona w tym zakresie nie jest wystarczająca, dobieramy wariant płatny assistance. W zasadzie każdy ZU oferujący ubezpieczenia komunikacyjne posiada w swym portfelu ofertowym kilka rodzajów tego typu ubezpieczeń. Czasami znacznie się między sobą różnią. Musimy wiedzieć, że większość firm sprzedaż assistance warunkuje wykupieniem OC i/lub AC/KR. Tak więc jeśli będziemy wybierać ofertę OC i/lub AC/KR, zwróćmy także uwagę na możliwości ubezpieczenia się w tym ZU w zakresie assistance.

Niekiedy wybrane wersje płatne assistance ZU umieszczają w ofercie jako składnik ubezpieczenia określonego wariantu AC, czyli są one jakby „w cenie” tego ubezpieczenia.

Ubezpieczenie to wykupuje się na rok, razem z ubezpieczeniami podstawowymi. Jeśli jednak nie zdecydujemy się na zakup assistance, a zdarzy się nam w ciągu roku wyjazd na dalszą odległość, nie koniecznie za granicę, to pamiętajmy, że można wykupić takie ubezpieczenie ( nie wszędzie, więc przed zawarciem umowy OC/AC proszę pytać o taki wariant, jeśli planujemy np. wakacyjny wyjazd za granicę lub na dalszą odległość w kraju) ale krótkoterminowe, np. na 15 dni, miesiąc. W umowach assistance ważne są sumy gwarancyjne i limity holowania. Warto pytać o ograniczenia w tym zakresie.

Dobrowolne ubezpieczenie pojazdu od kradzieży, ubezpieczenie opon:

Niektóre ZU posiadają w swej ofercie OC propozycję przeznaczoną dla właścicieli starszych pojazdów i/lub klientów zainteresowanych tylko zakupem OC kom. Jest nim dobrowolne ubezpieczenie pojazdu od kradzieży i opcja pomocy w przypadku przebicia opony. Są to bardzo tanie dodatki do głównego ubezpieczenia OC, czasem pojawiają się w promocji. Namawiam do zapoznania się „na wszelki wypadek” z tymi „dodatkami”. Sami Państwo oceńcie czy to są opcje Wam pomocne.

Ubezpieczenie szyb:

Polega ono na zorganizowaniu, pokryciu kosztów (uwaga na sumy gwarancyjne) naprawy, wymiany stłuczonych szyb – przednia, tylne, boczne. Zazwyczaj w zakresie ochrony mieszczą się także inne przyczyny wybicia szyb, niż kolizja, wypadek drogowy. Ponieważ jest to oddzielne ryzyko ubezpieczeniowe, więc skorzystanie z tego ubezpieczenia zazwyczaj nie wpływa na tzw. „szkodowość” w AC/KR. Z tego powodu wykupowane jest to ubezpieczenie niezależnie od AC, mimo że w autocasco stłuczenie szyb mieści się w zakresie ochrony ubezpieczeniowej (nie zawsze wszystkie rodzaje przyczyn stłuczeń mieszczą się w zakresie ochrony AC ).

Warto też przed jego zakupem, zwłaszcza jeśli ubezpieczamy pojazd nowy, drogi, na gwarancji, zapytać się jak ta opcja „zadziała” jeśli będziemy zmuszeni korzystać z naprawy w stacji ASO. Proszę też zwrócić uwagę na zakres terytorialny obowiązywania tego ubezpieczenia.

Ochrona prawna:

Jest dość duża różnorodność tego typu polis. Na rynku występuje ten typ ubezpieczeń jako samodzielna umowa, jako dodatkowa umowa dodawana do podstawowych ubezpieczeń ( nie tylko komunikacyjnych) lub np. w postaci klauzuli rozszerzającej umowę główną. Ochroną ubezpieczeniową mogą być objęte tylko zdarzenia na terenie RP i/lub także poza granicami kraju. Zakres ochrony ubezpieczeniowej może być ograniczony tylko do pomocy informacyjnej, konsultacji w przypadku typowych zdarzeń drogowych, innych, reprezentacji procesowej w konkretnych przypadkach, itp., albo szerszy, np. obejmujący dochodzenie odszkodowań z tytułu nienależytego wykonania umów napraw pojazdów, holowania, dochodzenia roszczeń z tytułu czynów niedozwolonych, w postępowaniach karnych albo w sprawach o wykroczenia, wynagrodzenia adwokata, koszty procesu sądowego w określonych przypadkach, etc.

Pewne elementy tego typu ochrony ubezpieczeniowej możemy spotkać w takich polisach, jak np. ubezpieczenia turystyczne, assistance i inne. Przed podjęciem decyzji należy dość dokładnie przejrzeć o.w.u. zwłaszcza pod kątem wyłączeń ochrony ubezpieczeniowej. Warto wiedzieć, że opcja ta jeśli występuje w jakimś określonym typie polisy, to zazwyczaj „bywa wyspecjalizowana” w określonym zakresie. Jeśli już taką opcję wykupiliśmy np. przy polisie kosztów leczenia za granicą, to zanim skreślimy ją z oferty ubezpieczenia komunikacyjnego, przeanalizujmy ją pod kątem naszych potrzeb związanych z eksploatacją pojazdu.