Najbardziej chyba emocjonująca, konfliktogenna część każdego ubezpieczenia. Niestety nie zawsze pamiętamy, że likwidacja szkody mocno jest zdeterminowana tym, co zdeklarujemy w oświadczeniu woli (wniosku), czyli m. in. od naszych decyzji w kwestiach tu opisywanych oraz od charakterystyki mienia. Są jeszcze inne kwestie, o większości z nich piszę poniżej. Proces likwidacji szkód jest wbrew pozorom dość złożoną konstrukcją. Nie zawsze uświadamiamy sobie do końca, że w dużym stopniu mamy nań wpływ dokonując wyboru; najpierw wybierając Ubezpieczyciela, potem konkretne ubezpieczenie (bo często ZU posiadają ofertę z więcej niż jednym typem ubezpieczenia AC), dalej, wariant tego ubezpieczenia, i wreszcie podejmując decyzję co do tego, jak będziemy się rozliczali z warsztatem i ZU.

Dla części klientów jest to dość skomplikowany, kontrowersyjny wątek związany z ubezpieczeniem jakimkolwiek, jawiący się jako coś co niby jest jasne i oczywiste, a w praktyce „wychodzi jak wychodzi”, taka trochę „kwadratura koła”.

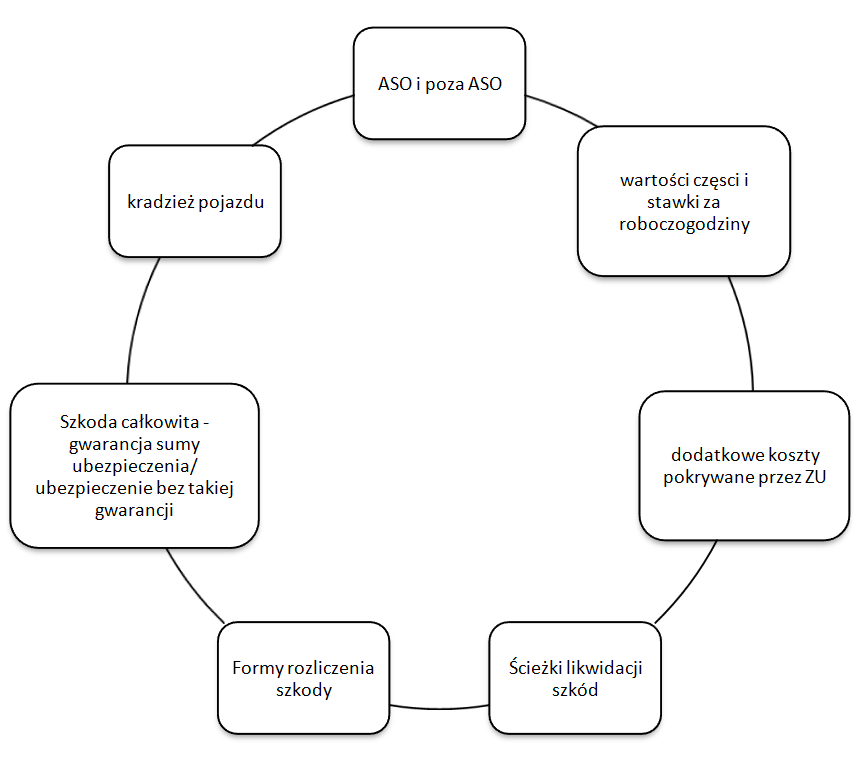

Przedstawiam najważniejsze elementy tego ”koła”, nie przesądzając o wartości i znaczeniu każdego z nich.

UWAGA!

Wielu kierowców ma kłopoty z określeniem „czym jeździ”. Chodzi o to, że gdy agent pyta o markę, model, typ pojazdu, jego wyposażenie, zwłaszcza dodatkowe, zaczynają się kłopoty. W dowodach rejestracyjnych tak szczegółowych danych brakuje, na fakturach zakupu również nie zawsze wszystko da się znaleźć, a specyfikacja zawarta w opisach dotyczy na ogół wszystkich wersji danego modelu, czasem bez jednoznacznego określenia wyposażenia w rozbiciu na opcje. Dlatego warto przy zakupie pojazdu, lub przy okazji np. badań technicznych poprosić sprzedawcę lub diagnostę o takie informacje, zaznaczyć sobie w opisie książkowym. Dobrze jest prosić również o pokazanie gdzie te elementy wyposażenia się w samochodzie znajdują oraz o wskazanie np. gdzie umiejscowiono w sposób trwały nr VIN, etc.

Niekiedy podczas ubezpieczania pojazdu klienci kwestionują ustalaną dla potrzeb ubezpieczeniowych sumę ubezpieczenia. Bywa że średnia wartość rynkowa pojazdu czasem drastycznie spada, z różnych przyczyn, ale czasami wynika to także z powodów jw. Pamiętać należy, że błędna identyfikacja pojazdu skutkuje nie tylko nieadekwatną do rzeczywistości sumą ubezpieczenia, ale może powodować duże problemy przy likwidacji szkody. Jeśli mamy pojazd o nietypowej charakterystyce modelu, specyficznym wyposażeniu, etc. mamy prawo oczekiwać indywidualnej wyceny, albo takową, wykonaną przez niezależnego ale uprawnionego rzeczoznawcę, przedstawić. Upewnijmy się jednak czy Ubezpieczyciel ją zaakceptuje w całości.

ASO i poza ASO:

są wersje/warianty ubezpieczenia AC gdzie obligatoryjnie gwarantuje się pokrycie kosztów naprawy w stacjach ASO, bezgotówkowo lub na podstawie faktur, po wykonaniu usługi, są też wersje, gdzie klient, chcąc naprawiać w stacjach ASO, do usługi raczej dopłaci, nawet wtedy, gdy „wykupi amortyzację”. Różnica może wynikać z innych stawek za roboczogodzinę uznawanych przez ZU i innych stosowanych przez ASO oraz rodzaju stosowanych w procesie naprawy części zamiennych, o czym mowa niżej. Należy również pamiętać o naszym wyborze dot. cen z Vat-em lub bez. Dlatego zanim podejmiemy decyzję w kwestii wyboru oferty, należy się o te szczegóły pytać.

Jeszcze jedna istotna sprawa; należy się dopytać czy w przypadku jeśli zdecydujemy się na wariant „poza ASO”, jest możliwość pokrycia przynajmniej części kosztów naprawy wg. stawek i części stosowanych w ASO i w jakich przypadkach. Jeśli tak, to należy odszukać stosowne zapisy w o.w.u. na ten temat. Pamiętać należy również aby się dopytać, czy wybór w tym zakresie nie ogranicza nam możliwości wyboru innych opcji.

Wartości części:

w praktyce ubezpieczeniowej spotykamy się z następującymi popularnymi określeniami: części nowe – oryginalne, nowe – nie oryginalne, zamienniki części nowych (alternatywne), części używane, regenerowane. Pod tymi nazwami rozumie się potocznie, że części nowe, oryginalne, to części zamienne dystrybuowane przez producenta – oficjalnego importera danej marki, sygnowane znakiem tej marki, części nowe – nie oryginalne, to w zasadzie takie same części, ale nie posiadające znaku producenta marki, zaś zamienniki to części wprowadzone do obiegu przez producentów części do samochodów. Części używane, to części najczęściej pochodzące z demontażu samochodów, regenerowane, ale posiadające wymagane atesty. W o.w.u. raczej takich określeń się nie używa. Jest tam mowa zazwyczaj o cenach części ujętych w systemach AUDATEX, EUROTAX lub DAT, opartych na danych producenta/importera pojazdu, przy czym zazwyczaj dodaje się, że: nie więcej niż średnie ceny zalecane przez producenta/importera pojazdu lub oficjalnych importerów pojazdów do stosowania przez ich warsztaty serwisowe, bez stosowania ubytku wartości części, poza ogumieniem, akumulatorem, elementami ciernymi układu hamulcowego, sprzęgła, itd.,

nie więcej niż średnie ceny zalecane … (jw.)…, ich warsztaty serwisowe, z tym, że: w kosztorysie naprawy stosuje się czasami dodatkowy wskaźnik zmniejszający cenę ustaloną jw. w wys. 0,… , wynikający z uwzględnienia w wycenie kosztów zamienników [Uwaga! Warto się dopytać do czego ten wskaźnik się odnosi, tzn. od jakiej ceny bazowej będzie odliczany; czy od ceny części oryginalnych, zamienników, etc.,], stosuje się procentowe pomniejszenie wartości części, w zależności od wieku pojazdu (amortyzacja).

Można również spotkać się z zapisami takimi jak np., że w pasach bezpieczeństwa, napinaczach do tych pasów, poduszkach powietrznych i ich sterownikach nie stosuje się procentowego pomniejszenia wartości tych części.

Ważny jest ewentualny zapis, że w razie udokumentowania oryginalnymi fakt. Vat. poniesionych kosztów naprawy wyższych niż przyjęto w pierwotnym kosztorysie, ZU po zweryfikowaniu tych dokumentów może dopłacić kwotę odszkodowania do poziomu wynikającego z tych faktur (oczywiście z pewnymi zastrzeżeniami). Zapis ten może odnosić się zarówno do części, jak i stawek za roboczogodzinę.

Stawki za roboczogodziny:

zazwyczaj stosuje się dwa rodzaje stawek za roboczogodziny;

stawki stosowane przez autoryzowane stacje obsługi danej marki;

stawki określane jako średnie stawki z warsztatów rzemieślniczych z określonego obszaru.

Należy wiedzieć, że zarówno warsztaty rzemieślnicze, ASO, jak i ZU w kosztorysach stosują ( a przynajmniej powinny ) liczbę roboczogodzin w oparciu o normy czasowe przewidziane przez producenta danej marki i ujęte w systemach AUDATEX, EUROTAX lub DAT.

Pamiętajmy!

Niektóre oferty ubezpieczeniowe umożliwiają klientowi podjęcie decyzji co do sposobu likwidacji szkody nawet w momencie zgłoszenia tej szkody i zakładają tu pewną elastyczność w podejściu do tego problemu, tzn. np. wybraliśmy „wersję warsztatową”, ale możemy swą decyzję zmienić i zdecydować się „na kosztorys” lub odwrotnie, w innych decyzję podejmujemy w momencie zakupu ubezpieczenia i szansy na zmianę decyzji możemy w ogóle nie mieć lub mieć ale w bardzo ograniczonym zakresie.

Dodatkowe koszty pokrywane przez Ubezpieczyciela

Najczęściej spotykane, dodatkowe świadczenia:

pokrycie kosztów zabezpieczenia pojazdu do dnia oględzin,

transport uszkodzonego pojazdu,

koszty pokolizyjnego badania technicznego, wymaganego przez ustawę Prawo o ruchu drogowym,

koszty pokrycia szkód w bagażu, poniesionych wskutek wypadku drogowego.

Ścieżki likwidacji szkód:

– ścieżka określana mianem „uproszczonej” lub „szybkiej” – dotyczy zazwyczaj przypadków drobnych jednorodnych uszkodzeń pojazdów i jest często dedykowana klientom z dłuższym stażem ubezpieczeniowym w danym ZU. Bywa gestem ZU wobec lojalnych i godnych zaufania klientów. Likwidacja szkody oparta często jest na zdjęciach, opisach, rachunkach napraw, itd., przekazanych przez klienta. Zaznaczyć należy że szkody likwidowane w ramach tej ścieżki są przez Ubezpieczycieli losowo sprawdzane, pod kątem ewentualnych prób wyłudzeń.

– ścieżka standardowa – klasyczne oględziny pojazdu, klasyczna procedura.

Wspomnieć należy, że część Ubezpieczycieli ma podpisane umowy dot. napraw powypadkowych z warsztatami naprawczymi różnych kategorii. Są warsztaty, wcześniej dokładnie zweryfikowane, odpowiednio wyposażone, które mają przywilej wykonywania oględzin, bez uczestnictwa przedstawiciela ZU, oraz tzw. naprawy bezgotówkowej. Wówczas czas naprawy i ostatecznego rozliczenia z klientem jest stosunkowo krótki. Część warsztatów współpracuje z ZU bez tego przywileju, ale umowa z nimi dopuszcza bezgotówkowe rozliczenie, pozostałe warsztaty współpracują na ogólnych zasadach. W tych ostatnich forma bezgotówkowego rozliczenia jest możliwa często jedynie wg. następującej procedury (strony muszą się na to zgodzić); klient wystawia stosowne pełnomocnictwo warsztatowi, w myśl którego upoważnia warsztat do pobrania bezpośrednio od ubezpieczyciela zapłaty za wykonaną usługę, zrzekając się jednocześnie roszczeń z tytułu likwidacji szkody.

Formy rozliczenia szkody:

rozliczenie bezgotówkowe: polega na tym, że cały proces likwidacji szkody odbywa się jakby bez angażowania klienta. Klient zgłasza szkodę do ZU, następnie uzgadnia z likwidatorem, że po oględzinach uzgodniony zakład naprawczy zajmie się naprawą, ZU bezpośrednio zapłaci za naprawę warsztatowi, na podstawie podpisanego upoważnienia dla warsztatu, klient jedynie odbiera pojazd po naprawie.

rozliczenie gotówkowe: ZU wypłaca klientowi odszkodowanie albo na podstawie kosztorysu sporządzonego przez likwidatora – przedstawiciela ZU, albo na podstawie przedłożonych faktur za naprawę, po uprzedniej ich weryfikacji, w zależności od wcześniejszych uzgodnień.

Szkoda całkowita:

Ubezpieczyciele definiują zazwyczaj szkodę całkowitą jako szkodę w wyniku której ubezpieczany pojazd uległ takiemu uszkodzeniu, że koszty jego naprawy, ustalony wg przyjętych w o. w. u. norm i zasad przekracza, w zależności od typu umowy ubezpieczenia, albo najczęściej 70% sumy ubezpieczenia, albo 70% średniej wartości rynkowej pojazdu bezpośrednio przed zaistnieniem szkody (dotyczy szkód likwidowanych z polis AC). To rozróżnienie jest często lekceważone (czyt. nie zauważane) przez klientów (możliwe są inne regulacje).

Dla ilustracji problemu posłużę się cytatem z o.w.u. dwóch różnych ubezpieczeń AC/KR oferowanych przez jedną z firm ubezpieczeniowych:

„Wysokość odszkodowania z tytułu szkody całkowitej ustala się … jako kwotę stanowiącą różnicę pomiędzy wartością pojazdu bezpośrednio przed zaistnieniem szkody, nie większą jednak niż suma ubezpieczenia z dnia zawarcia umowy, a wartością pojazdu w stanie uszkodzonym.

„Wysokość odszkodowania z tytułu szkody całkowitej ustala się … jako kwotę stanowiącą różnicę pomiędzy sumą ubezpieczenia, a wartością pojazdu w stanie uszkodzonym.”

W drugim przypadku mamy w ofercie z automatu wprowadzoną gwarantowaną sumę ubezpieczenia i opcję nie zmniejszania się sumy ubezpieczenia po wypłacie odszkodowania , w pierwszym nie. Różnice w skutkach są co najmniej dwie:

- Próg graniczny między szkodą częściową a całkowitą, niezależnie jak ustalony, w przypadku pierwszym będzie przesuwał się w dół w czasie trwania ochrony ubezpieczeniowej z dwóch powodów; zmiany wartości rynkowej pojazdu i/lub wystąpienia ew. szkód. Ten drugi powód można „zastopować”, albo poprzez doubezpieczenie po szkodzie, albo poprzez wykupienie dodatkowej opcji, różnie określanej, ale chodzi tu o tzw. „brak konsumpcji sumy ubezpieczenia po likwidacji szkody”.

- W drugim przypadku ten próg jest constans, bo stała jest suma ubezpieczenia. Wpływa to na szacunek wartości pojazdu w stanie uszkodzonym, która ma wpływ na wartość wypłaconego klientowi „do ręki” odszkodowania.

Wiedzieć należy, że jest istotna różnica w „technologii” wyliczania odszkodowania w przypadku zaliczenia szkody jako szkody częściowej i wyliczeniem wartości tego co z samochodu zostało, w przypadku szkody całkowitej, o czym piszę niżej. Zanim więc podejmiemy decyzję gdzie, jak i za ile ubezpieczymy nasz pojazd, warto się nad tym zagadnieniem zastanowić!

Wartość pojazdu w stanie uszkodzonym zazwyczaj określa się jako wartość elementów i zespołów pojazdu nie uszkodzonych lub uszkodzonych ale posiadających wartość handlową, nadających się do naprawy, bądź wykorzystania, przy czym uwzględnia się też wiek, markę pojazdu, charakter i zakres uszkodzeń. Specyfika, odmienności proceduralne w liczeniu kosztów naprawy i wartości pojazdu w stanie uszkodzonym sprawiają, że nie zawsze wartość pojazdu w stanie uszkodzonym mieści się w 30% wartości rynkowej pojazdu (30% bierze się stąd, że likwidator , zgodnie z o.w.u. wycenił koszty naprawy pojazdu uszkodzonego, jako przekraczające wspomniany wyżej próg 70% wartości pojazdu lub sumy ubezpieczenia).

Przykład: wartość pojazdu przed szkodą: 50 tys. zł. Z kosztorysu naprawy wynika, że koszty naprawy wyniosą co najmniej 38 tys., więc likwidator zakwalifikował szkodę jako całkowitą. Wartość tzw. „pozostałości”, czyli samochodu w stanie uszkodzonym wyceniono na 18,6 tys., czyli więcej niż 30% wartości pojazdu przed szkodą. Różnica bierze się m. in. stąd, że wyceniono nie „wartość złomu”, lecz wartość modułów, części, elementów nie uszkodzonych, plus wartość części uszkodzonych ale do naprawienia i tzw. „pozostałości”.

Część ZU, za zgodą klienta (może to być opcja w ubezpieczeniu assistance), pomaga mu sprzedać uszkodzony samochód, zdarza się że uzyskana ze sprzedaży kwota nie tylko że pokrywa się z wyceną ZU ale nawet trochę bywa wyższa. Bywa też odwrotnie. W takich przypadkach dość często ZU spotykają się z zarzutami zaniżania wypłaty odszkodowania. Pomyłki, błędy czasem się zdarzają, ale ZU starają się do maximum ograniczyć element subiektywizmu w ocenie i wycenie. Należy pamiętać, że od każdej decyzji mamy prawo się odwołać, podając w odwołaniu okoliczności, które naszym zdaniem, nie zostały w wycenie/ ocenie zdarzenia ubezpieczeniowego uwzględnione lub uwzględnione nie właściwie.

Należy jednak także pamiętać, o czym wspominam wcześniej, że umowa ubezpieczenia to tzw. „umowa przystąpienia”, czyli zawierając ją akceptujemy w s z y s t k i e warunki, obowiązki, zasady, wyłączenia, ograniczenia, etc. Jeśli przed zawarciem umowy mało nas obchodziły zapisy dot. np. likwidacji szkód, to czy mamy prawo mieć pretensję oto, że ZU rozliczył się z nami po szkodzie inaczej niż się spodziewaliśmy?

Na efekt finalny, czyli na wartość odzyskanych pieniędzy po szkodzie, wpływ mają też nasze decyzje w momencie zawierania umowy; nikt nam np. nie narzucał tego, że oszczędzając podjęliśmy decyzję np. o nie wykupywaniu opcji gwarantowana suma ubezpieczenia, a to ma duży wpływ właśnie na ostateczną wartość odszkodowania, w przypadku szkody całkowitej.

Kradzież pojazdu:

W przypadku kradzieży pojazdu, jeśli wykupiliśmy opcję gwarantowanej sumy ubezpieczenia (może występować w ofercie pod różnymi nazwami), ZU wypłaca Ubezpieczonemu odszkodowanie równe sumie ubezpieczenia. Jeśli polisa została zawarta bez tej opcji, to wartość odszkodowania jest ustalana na ogół w oparciu o wartość pojazdu ustalaną na dzień wypłaty odszkodowania, z uwzględnieniem daty powstania szkody.

Ten i inne teksty zamieszczam tu po to, by pomóc Państwu w stawianiu właściwych pytań przed zawarciem umowy ubezpieczenia i w świadomym podjęciu decyzji. Jeśli nie chcemy niespodzianek, pytajmy, pytajmy i jeszcze raz pytajmy … nie tylko o cenę… .