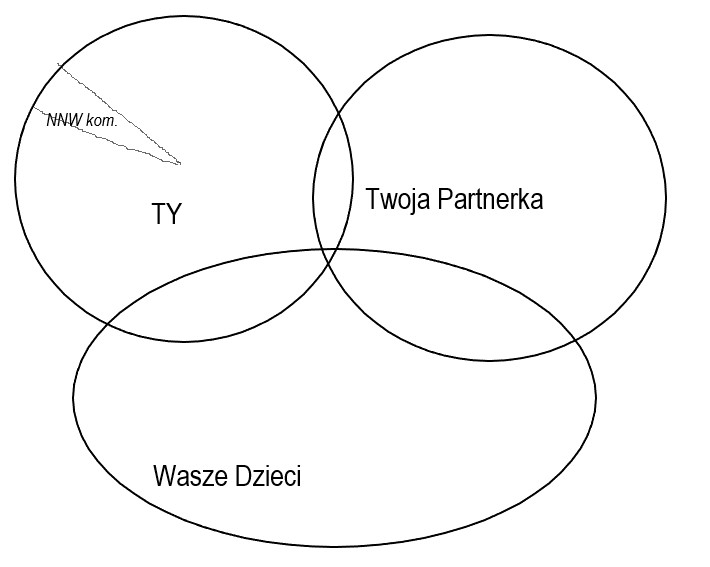

Pewien klient, gdy jakiś czas temu zaproponowałem mu polisę na życie odparł, że takową posiada, „no bo mam ubezpieczenie od następstw nieszczęśliwych wypadków, a to jest przecież ubezpieczenie na życie”. Odpowiedziałem: „Jest w potocznym tego słowa znaczeniu. Ubezpiecza Pan swoje życie, jednak w bardzo wąskim zakresie. W jeszcze bardziej ograniczonym, jeśli wykupił Pan polisę przy ubezpieczeniu samochodu. Wówczas chroni ona tylko w zakresie wypadków komunikacyjnych i najczęściej tylko podczas jazdy konkretnym, wskazanym w polisie pojazdem. Ubezpieczenie to dotyczy również podróżujących z nim pasażerów”. Ponieważ moja argumentacja go nie przekonała, zapytałem więc; ile procent swojego czasu spędza w samochodzie? Sytuację zobrazowałem na poniższym schemacie:

Jeśli przyjmiemy, że średnio dziennie jazda samochodem zajmuje nam do 2 godzin, to oznacza prawie 31 dni rocznie, czyli ok. 8,5% czasu swojego życia w skali roku spędzamy w samochodzie. Te 8,5% ubezpieczamy tylko w zakresie wypadku komunikacyjnego, a co z resztą naszego życia i życia naszych bliskich?

W świecie ubezpieczeniowym ubezpieczenia od następstw nieszczęśliwych wypadków nie funkcjonują jako ubezpieczenia na życie. Określa się je jako „pozostałe ubezpieczenia osobowe” i zostały formalnie przyporządkowane do tego samego działu ubezpieczeń co ubezpieczenia mienia, choć nimi nie są. Możemy się z nimi również spotkać ubezpieczając się w zakresie kosztów leczenia na czas wyjazdu za granicę, czy też w tzw. ubezpieczeniach szkolnych. Od pewnego czasu stały się także elementem rozszerzającym ochronę ubezpieczenia domów i mieszkań. Reasumując można uznać, że ubezpieczenia na życie są częścią ubezpieczeń osobowych, a za nierozłączną ich cechę można uznać to, że wypłata świadczenia z tytułu zgonu nie jest uzależniona od tego czy przyczyną jego był wypadek. Ten formalny podział ma swoje uzasadnienie m.in. w tym, że zakład ubezpieczeń oferujący ubezpieczenia mienia nie może oferować innych ubezpieczeń niż te „pozostałe ubezpieczenia osobowe” i odwrotnie; Ubezpieczyciel oferujący ubezpieczenia na życie nie może oferować ubezpieczeń mienia. W tej części blogu skupiać się więc będę na ubezpieczeniach określonych w Ustawie jako ubezpieczeniach Działu I. O ubezpieczeniach Działu II, czyli „pozostałych ubezpieczeniach osobowych oraz ubezpieczeniach majątkowych” przeczytacie Państwo w innych odsłonach mojego bloga.

Nie chcąc Państwa zanudzać dywagacjami na temat typów, rodzajów ubezpieczeń na życie. Muszę jednak zamieścić nieco informacji, ponieważ same nazwy handlowe nie zawsze oddają specyfikę umów ubezpieczenia. Jeśli na przykład słyszymy nazwę „polisa posagowa”, to cóż to oznaczać może w praktyce? W jakimś przypadku może to oznaczać elementarną ochronę życia dziecka, dziecka i rodzica lub rodziców i jakiś element oszczędnościowy służący gromadzeniu kapitału na wspomniany posag. W jaki sposób ten kapitał jest gromadzony i kumulowany? Ubezpieczyciel może zaproponować rozwiązanie polegające na tym, że za część składki nabywane są jednostki uczestnictwa jakiegoś/jakiś funduszy, a na koniec okresu ochrony wypłacana jest wartość skumulowanego kapitału pomniejszonego o koszty. Niekiedy kapitał posagowy gromadzony jest w taki sposób, że na starcie ubezpieczenia klient zna kwotę do wypłaty na mecie tego ubezpieczenia. To nie wszystko. Pod hasłem „polisa posagowa” mogą występować także oferty, w których Ubezpieczyciele dodatkowo oferują ochronę dziecka w czasie gromadzenia kapitału posagowego w różnorodnych, niespotykanych gdzie indziej formach; np. przejęcie przez zakład ubezpieczeń obowiązku opłacania składek w przypadku zgonu rodzica do końca trwania umowy i/lub płacona przez cały czas trwania umowy comiesięczna renta, a w przypadku zgonu rodzica w wypadku jeszcze jednorazowe świadczenie w wysokości sumy ubezpieczenia. Wszystko to niezależnie od gwarancji wypłaty posagu.

Najprostszy i najbardziej oczywisty zdawałoby się podział polis na życie, to podział na polisy indywidualne i grupowe. Te ostatnie dedykowane są pracownikom zakładów, instytucji i są zawierane za pośrednictwem tychże. Po zakończeniu pracy w zakładzie pracownik ma najczęściej możliwość indywidualnej kontynuacji takiej umowy ale zazwyczaj już ze zmienionymi warunkami.

Od kilku lat na rynku mamy też oferty, które jednoznacznie nie można przypisać do żadnej z tych grup. Ogólnie określa się je jako umowy indywidualne w ramach tzw. „grup otwartych”. Zakresem ochrony przypominają typowe umowy grupowe zawierane za pośrednictwem zakładów pracy ale przystąpić do nich może każdy, kto spełnia minimalne wymogi określone w ogólnych warunkach ubezpieczenia, niezależnie gdzie i czy pracuje. Na ich bazie stworzono również całą gamę programów ubezpieczeniowych, które są kompilacją ubezpieczeń na życie i innych ubezpieczeń, np. ubezpieczeń zdrowotnych, wypadkowych („pozostałe ubezpieczenia osobowe”), itp. Spotykamy je także w postaci sprofilowanej pod kątem określonych grup odbiorców, np. singli, rodzica z dzieckiem, czy rodzin, etc.

Mamy na rynku ubezpieczenia terminowe. Jest to rodzaj kontraktu, w którym strony umawiają się, że ochrona ubezpieczeniowa będzie trwała przez określony czas. Przykładem umów terminowych są wspomniane wyżej polisy posagowe i polisy typu „na życie i dożycie”. Charakteryzują się tym, że przy zawieraniu umowy strony określają nie tylko czas trwania ale także sumy ubezpieczenia gwarantowane; albo oddzielnie na wypadek zgonu i oddzielnie na wypadek „dożycia”, lub jedną sumę z podlimitem na wypadek zgonu. W tego typu umowach spadkobiercom wypłacana jest aktualna suma na wypadek zgonu. Jeśli ubezpieczony dożyje końca umowy, wypłacana jest mu zwaloryzowana suma na okoliczność „dożycia”. Wartość ostatecznej sumy „na dożycie” tworzy część składki ogólnie określana jako tzw. „rezerwa matematyczna”, której wielkość m. in. zależy od wysokości zdeklarowanej składki, a także od tego w jakiej relacji będzie gwarantowana suma na wypadek zgonu do sumy „na dożycie”. Ubezpieczyciele, podobnie jak w innych typach umów, tu również proponują dodatkowe ryzyka, np. dodatkowa suma ubezpieczenia na zgon w wyniku wypadku, poważne zachorowania, trwałe i całkowite inwalidztwo i inne. Zazwyczaj składki za te dodatkowe zdarzenia są kalkulowane oddzielnie i suma tych kwot powiększa składkę regularną.

Alternatywą umów „na życie i dożycie” są umowy z funduszem. Strony takiej umowy również ustalają sumę ubezpieczenia określającą wartość świadczeń za zdarzenia objęte ochroną ubezpieczeniową ale za część składki regularnej, która pozostaje po odjęciu od niej kosztów są wykupowane jednostki uczestnictwa uzgodnionych z klientem funduszy kapitałowych. Jeśli dojdzie do zgonu w trakcie trwania umowy wypłacane jest świadczenie, w zależności od tego co jest większe; albo sumy ubezpieczenia, albo tzw. wartości wykupu (vide: słownik: wartość wykupu- wartość polisy). Jeśli nie dojdzie do zdarzenia ubezpieczeniowego chronionego polisą, to na koniec trwania umowy wypłacana jest wspomniana wartość wykupu. Może ona być mniejsza lub większa niż wartość sumy ubezpieczenia. Reasumując w takich umowach efekty oszczędzania mogą być lepsze ale ryzyko inwestycyjne po stronie klienta jest większe.

Opisałem tu ogólną zasadę na jakiej oparte są w/w typy umów W praktyce są stosowane różne dodatkowe rozwiązania oraz regulacje, więc należy na to zwrócić uwagę zapoznając się z ofertą.

Występują również oferty wyspecjalizowane, kierowane do określonej grupy odbiorców albo ukierunkowane na zabezpieczenie polisą określonych sfer życiowej aktywności, czy służących osiągnięciu przez klienta konkretnych celów . Są oferty ubezpieczeń na życie kierowane do konkretnych grup zawodowych, przedsiębiorców, gdzie zaakcentowano takie formy ochrony jak np. zabezpieczenie środków finansowych na czas braku możliwości wykonywania zawodu z powodu wypadku. Pojawiły się oferty ochrony od wypadków komunikacyjnych dla kierowców nie tylko zawodowych ale także wszystkich uczestników ruchu drogowego z elementami ubezpieczeń zdrowotnych. Dla osób zainteresowanych gromadzeniem dodatkowego kapitału na emeryturę na rynku mamy Indywidualne Konta Emerytalne ( IKE) i Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), co nie oznacza że przy pomocy innych typów polis nie da się oszczędzać na emeryturę. Szczegółowe i aktualne informacje na temat IKE, IKZE znajdziecie Państwo na stronie internetowej Rzecznika Finansowego i Ministerstwa Pracy i Polityki Społecznej.

Są polisy które maja charakter wybitnie ochronny, czyli jeśli nie wystąpią zdarzenia ubezpieczeniowe objęte ochroną i zakończymy umowę, pieniądze które wpłacaliśmy w postaci składek, do nas nie wracają. W takiej formie oprócz indywidualnych umów, występują grupowe ubezpieczenia na życie zawierane za pośrednictwem zakładów pracy, także w formie ich indywidualnych kontynuacji i wspomniane wyżej indywidualne ubezpieczenia w ramach „grup otwartych”. Składki w takich umowach w całości służą pokryciu kosztów jakie ponosi zakład ubezpieczeń, w tym kosztów ryzyka ubezpieczeniowego. Plusem ich jest relatywnie do pozostałych niższa składka. Są to polisy które chronią nas i naszych bliskich i jako takie zabezpieczają nas i nasze rodziny w czasie, gdy za pomocą innych instrumentów gromadzimy środki finansowe.

Często jeszcze słyszę od klientów: „Jak to, płacę tyle lat składkę w …. , nigdy z tej polisy nie korzystałem i nie dostanę zwrotu nawet części zapłaconych składek?” Gdy w trakcie rozmowy okazuje się że klient posiada typ ochronny polisy, to odpowiadam wtedy, że niestety nie, wynika to bowiem z jej konstrukcji. Jak wspomniałem, klient płaci za ryzyko, a Ubezpieczyciel godzi się je ponosić. Commodum eius esse debet, cuius est periculum. – korzyść musi przypadać temu kto ponosi ryzyko. Każda polisa na życie musi być tak skonstruowana, by zawsze zawierała element ochrony. Jeśli zdarzenie ubezpieczeniowe nie wystąpi, to opłata za gotowość poniesienia ryzyka wypłaty świadczenia i gwarancję tej wypłaty, w postaci składki – w części lub w całości, jest korzyścią ponoszącego ryzyko zakładu ubezpieczeniowego. Pamiętajmy; nasze składki to nie tylko rekompensata kosztów ponoszonych przez ubezpieczyciela ale także z nich budowany jest kapitał z którego zakład ubezpieczeń wypłaca świadczenia dla tych klientów, którzy mieli mniej szczęścia. Jeśli dodatkowo wpleciony zostaje element oszczędnościowy, z określonymi gwarancjami, to po stronie Ubezpieczyciela jest dodatkowym zobowiązaniem, a po stronie klienta dodatkowym elementem składki.

W zasadzie każda umowa ubezpieczenia na życie zawierająca element oszczędnościowy może być instrumentem budowania funduszu emerytalnego. Jeśli natomiast to tylko ochrona, polisa staje się równie ważnym składnikiem naszego programu oszczędzania, bo zabezpiecza życie i zdrowie na czas gromadzenia środków.

Tu warto wspomnieć o istotnej cesze umów jaką jest ich elastyczność. Elastyczna oferta to taka, która daje duże pole manewru w dopasowaniu jej do naszych potrzeb i oczekiwań, celów. To nie oznacza że oferty „sztywne” są gorsze. Być może rozwiązania w nich oferowane, ukierunkowanie na nasze konkretne potrzeby, a także inne cechy, jak np. cena, czy małe wymagania formalne „wstrzeliwują się” w Państwa potrzeby i oczekiwania.

Nie sposób tu omówić wszystkich możliwych wariantów umów ubezpieczenia na życie. Paleta ofert w tym zakresie ciągle się zmienia. Coraz częściej trudno jest określić charakter określonej oferty, bo może posiadać cechy wielu typów ubezpieczeń. Piszę o tym dlatego aby uzmysłowić Państwu jak wiele zależy od tego czy uświadamiacie sobie swoje potrzeby i potraficie ocenić przedstawiane Wam oferty pod kątem skuteczności ich zaspokajania. Chodzi o to by nie ulegać złudzeniom i umieć postawić właściwe pytania. Polisa która ma charakter wybitnie ochronny nie będzie wprost generować jakichkolwiek oszczędności, z kolei polisa „czysto oszczędnościowa” często cechuje się skromnym zakresem ochrony. Jeśli chcemy pogodzić jedno z drugim, to możemy szukać rozwiązania pośród opisanych wyżej ofert z elementami ochrony i oszczędzania. Możemy również – to trudniejsze, spojrzeć na to zagadnienie inaczej. Jak? Często proponuję aby na problem zabezpieczenia siebie i swoich bliskich spojrzeć z perspektywy programu ochronno-oszczędnościowego. Wtedy nie myślimy kategoriami ewentualnego zakupu jakiejś jednej polisy, lecz planujemy rozwiązać kwestię zabezpieczenia i oszczędzania w pewnej perspektywie czasowej, określamy listę priorytetów, kolejność ich realizacji i szukamy odpowiednich narzędzi . Tymi narzędziami nie muszą być tylko umowy ubezpieczenia. Powinny jednak w tym programie występować jako instrumenty zabezpieczające na czas oszczędzania, jako fundament na którym opieramy całą swoją i swoich bliskich przyszłość. Budując program należy najpierw zbadać status quo. Zachęcam do zapoznania się z moimi tekstami tu na blogu pt. „Uruchom wyobraźnię” i innymi. Zachęcam również Państwa do spojrzenia na ubezpieczenia nie tylko przez pryzmat kosztów, na coś co jest głównie wydatkiem ale jako na inwestycję w bezpieczeństwo. Parafrazując starą prawniczą maksymę Ius civile vigilantibus scriptum est. – prawo cywilne jest tworzone dla osób starannych, można by rzec: ubezpieczenia – nie tylko na życie, są dla osób starannych ale także przezornych i rozsądnych, podejmujących świadomie swoje decyzje. Dokonujemy zakupu ubezpieczenia dlatego że bank nas zmusza, bo inni kupują, bo nagle sobie uświadomiliśmy ryzyko, czy dlatego, że mamy zręb przemyślanego planu ochrony i oszczędzania oraz poszukujemy optymalnych instrumentów jego realizacji? Niezależnie od motywów zainteresowania się przez Państwo polisami na życie, w każdym przypadku mogę Państwu pomóc. Zapraszam do rozmowy.

Szanowni Państwo,

Jeśli ten tekst pomógł Państwu w jakiś sposób w rozwiazywaniu Waszych ubezpieczeniowych dylematów, jeśli chcecie abym odniósł się do jakiś konkretnych problemów, wątków, to proszę napiszcie do mnie o tym. W miarę możliwości postaram się wyjaśnić, pomóc.

Autor.